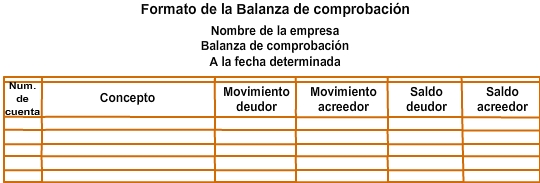

Balanza de comprobación

Cuando se utiliza un registro manual al hacer el pase del diario a cada cuenta en el Libro Mayor o cuentas “T”, se pueden cometer errores, ya sea cambiando una cantidad por otra, o bien al invertir el movimiento y cargar a una cuenta, siendo que en el diario se abonó. Estos errores se detectan al sumar los movimientos y los saldos, ya que los deudores no son iguales a los acreedores y para ello se utiliza la balanza de comprobación.

Para elaborar la balanza de comprobación se toman los valores del Libro Mayor y las sumas de los movimientos deudores y acreedores deben ser iguales, de la misma forma las sumas de los saldos deudores y acreedores deben dar un mismo resultado.

Para que veas un ejemplo de la balanza de comprobación analiza el ejemplo presentado de la empresa que hemos venido estudiando en la hoja de cálculo llamada “Balanza de comprobación”.