Mediante este objeto de aprendizaje se comprenderá cómo se calcula el valor de los inventarios y el costo de ventas en un periodo determinado.

Registro de mercancías bajo el sistema de inventarios periódicos

Valuación de los inventarios y costo de la mercancía vendida

Al utilizar un sistema de registro de inventarios periódicos se requiere hacer una toma física del inventario. De esta forma, las empresas obtienen la cantidad de unidades de cada tipo de producto que está en el inventario final de mercancías.

Sin embargo, tanto en los registros contables, como en los estados financieros de las empresas, se expresan las cantidades en términos monetarios ($), por lo que se deben valuar las unidades físicas obtenidas en la toma del inventario.

Existen varios métodos para valuar los inventarios que se verán más adelante, por ahora, supondremos que los costos unitarios de las unidades a valuar son los mismos durante todo el año.

Para valuar el inventario basta con multiplicar el total de unidades obtenidas mediante el conteo físico, por el costo unitario correspondiente y sumar los resultados, obteniendo así el costo total del inventario de mercancías al final del periodo.

Veamos la forma de valuar un inventario con el siguiente ejemplo:

Recordando la pequeña tienda de chocolates, al final de la semana se encontraba así:

Por lo tanto, para esta nueva semana empezaremos con esas mismas dos cajas como dato del inventario inicial.

Inventario inicial: dos cajas de chocolates.

Durante esta nueva semana se adquirieron 10 cajas de paletas (compras).

Los costos unitarios de cada caja de chocolates y paletas son los siguientes:

Artículo |

Costo unitario |

Caja de chocolates |

$ 450.00 |

Cajas de paletas de limón |

$ 210.00 |

A mediados de semana se adquieren cinco cajas de chocolates al mismo costo unitario, por lo tanto ahora la mercancía disponible consta de:

7 cajas de chocolates |

10 cajas de paletas |

La fórmula que se utiliza para calcularlo es la siguiente:

Inventario inicial + compras netas = mercancía disponible

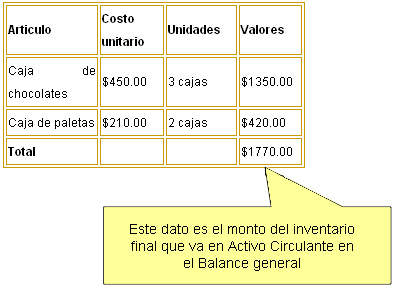

A final de la semana se revisó cuántos chocolates y paletas habían quedado y se obtuvo el siguiente dato:

3 cajas de chocolates.

3 cajas de chocolates.

2 cajas de paletas.

2 cajas de paletas.

A esto es lo que llamamos el inventario final.

Para obtenerlo en montos ($), se multiplica el número de unidades en existencia por sus respectivos costos.

Ahora necesitamos saber también el costo de ventas, para ello nos preguntamos lo siguiente:

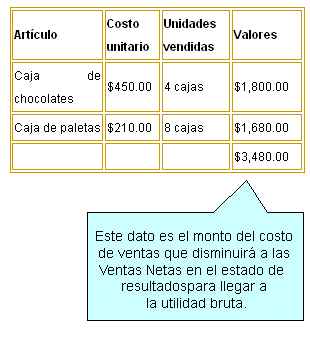

¿Cuántas cajas de chocolates se vendieron?

Si el inventario inicial fue de dos cajas y posteriormente se compraron cinco, entonces la mercancía disponible fue de siete cajas. Si en el almacén sólo quedaron tres cajas, entonces se asume que se vendieron cuatro.

¿Cuántas cajas de paletas de limón se vendieron?

Si existieron 10 cajas de paletas de limón y sólo quedaron dos, entonces se puede decir que se vendieron ocho.

Para obtener el montos ($) se realiza lo siguiente: